Xu hướng lớn chính thúc đẩy thị trường nhà ở trong những năm qua là sự suy giảm lâu dài trong áp lực lạm phát, điều này đã cho phép lãi suất giảm đáng kể, tăng động lực vay nhưng cũng giảm động lực tiết kiệm. Khuếch đại đây là GFC vào năm 2008 và các chương trình cắt giảm tỷ lệ tiếp theo và các chương trình nới lỏng định lượng ở nước ngoài.

Chúng tôi cũng đã có sự thay đổi hướng tới nhiều người có thu nhập hơn cho mỗi hộ gia đình – có thể được thúc đẩy bởi các yếu tố khác (và lần lượt điều này đã góp phần làm tăng giá nhà) – nhưng có lẽ là một triệu chứng tròn của giá nhà cao hơn. Mọi người đã phải làm việc nhiều hơn để có thể mua được một tài sản.

2011

Ba năm sau khi GFC và thị trường nhà ở vẫn còn khá yên tĩnh, với doanh số và giá cả bị khuất phục.

Khả năng chi trả là OK nhưng người mua nhà đầu tiên không đặc biệt hoạt động, trong khi di chuyển ròng là tiêu cực và sự đồng ý ở thấp. Đây là giai đoạn mà niềm tin xây dựng bị lung lay, đã để lại một di sản lâu dài – sự thiếu hụt nhà ở – mà chúng ta vẫn đang đối phó với bây giờ.

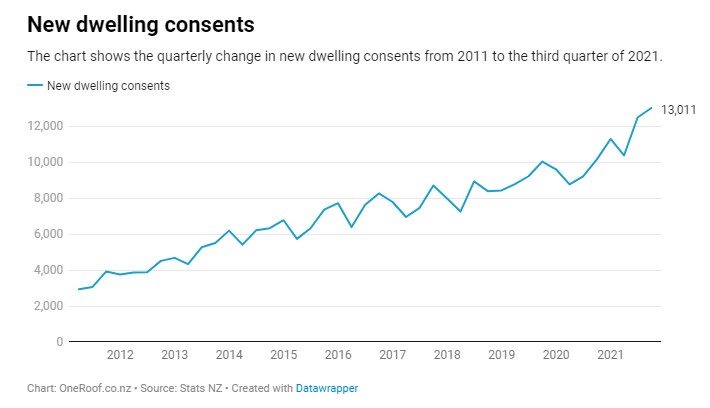

Sựđồng ý nhà ở mới

Biểu đồ cho thấy sự thay đổi hàng quý trong các đồng ý nhà ở mới từ năm 2011 đến quý 3 năm 2021.

2012

Thị trường bắt đầu nóng lên một chút, với việc di chuyển ít tiêu cực và tỷ lệ thế chấp giảm. Các nhà đầu tư vẫn là một sự hiện diện vững chắc trên thị trường và sự đồng ý của nhà ở đang ở ngoài sàn, nhưng không nhiều.

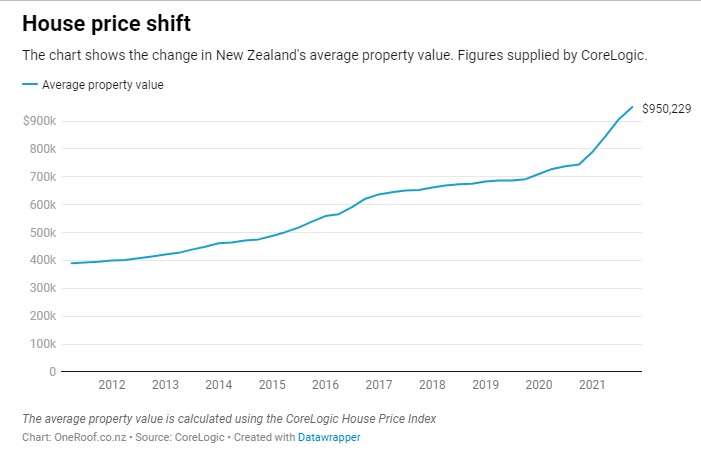

Dịchchuyển giá nhà

Biểu đồ cho thấy sự thay đổi giá trị tài sản trung bình của New Zealand. Số liệu được cung cấp bởi CoreLogic.

2013

Một năm “cột mốc” đối với thị trường: di cư ròng chuyển sang tích cực, sự tham gia của lực lượng lao động đang gia tăng, và doanh số và giá cả đang tăng tốc, mặc dù tỷ lệ thế chấp cũng đã tăng lên.

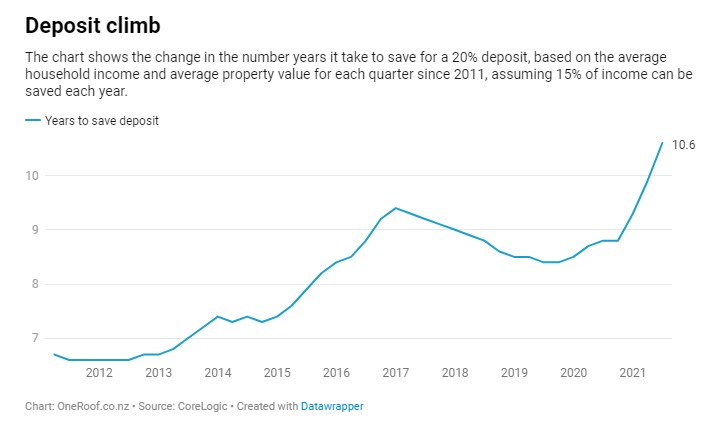

Các nhà đầu tư vẫn đang hoạt động nhưng người mua nhà đầu tiên vẫn còn tương đối yên tĩnh, với số năm cần thiết cho nhiều người để tiết kiệm cho một 20 phần trăm tiền gửi bây giờ trên bảy.

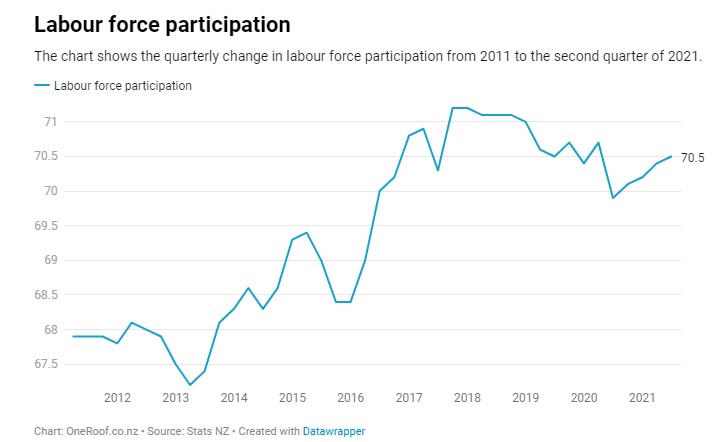

Sựtham gia của lực lượng lao động

Biểu đồ cho thấy sự thay đổi hàng quý trong việc tham gia lực lượng lao động từ năm 2011 đến quý II năm 2021.

Sự đồng ý của nhà ở đang tăng lên, nhưng di sản của GFC run rẩy vẫn còn đó và tình trạng thiếu hụt cổ phiếu đang tăng lên.

2013 cũng là năm Ngân hàng Dự trữ giới thiệu các hạn chế tỷ lệ vay trên giá trị (LVR), trong đó giới hạn số tiền cho vay tiền gửi thấp (ít hơn 20 phần trăm tiền gửi) xuống còn 10 phần trăm.

2014

Di chuyển ròng tăng đáng kể, nhưng tỷ lệ thế chấp cũng cạnh cao hơn, trong khi cả khối lượng bán hàng và tăng trưởng giá mát mẻ.

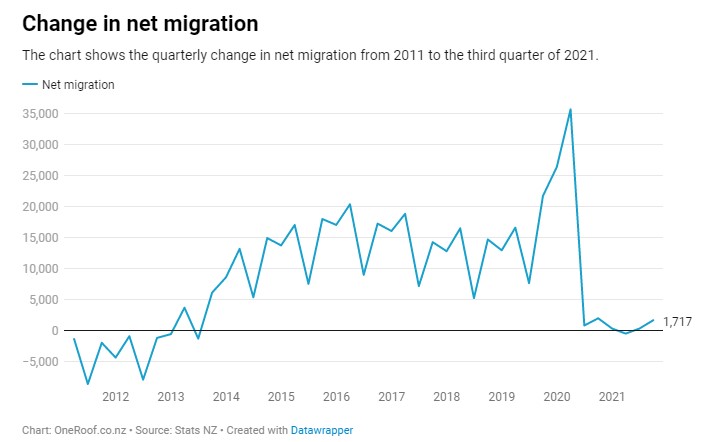

Thayđổi trong di chuyển ròng

Biểu đồ cho thấy sự thay đổi hàng quý trong di chuyển ròng từ năm 2011 đến quý 3 năm 2021.

Các nhà đầu tư vẫn hoạt động, nhưng các hạn chế LVR ảnh hưởng đến người mua nhà đầu tiên khó khăn.

Số lượng đồng ý nhà ở được cải thiện nhưng vẫn khá khuất phục bởi các tiêu chuẩn trong quá khứ.

2015

Một năm bùng nổ đối với thị trường nhà ở: doanh số bán hàng mạnh mẽ và tăng trưởng giá tăng tốc thành hai chữ số, trong khi tỷ lệ thế chấp bị cắt giảm, di cư ròng đạt tầm cao mới và sự tham gia của lực lượng lao động là trên 69phần trăm.

Người mua nhà đầu tiên trở lại một chút nhưng số năm cần thiết để tiết kiệm cho một ve tiền gửi trên tám. Các nhà đầu tư vẫn là một sự hiện diện mạnh mẽ trên thị trường.

Leolên tiền gửi

Biểu đồ cho thấy sự thay đổi trong số năm cần để tiết kiệm cho khoản tiền gửi 20%, dựa trên thu nhập hộ gia đình trung bình và giá trị tài sản trung bình cho mỗi quý kể từ năm 2011, giả sử 15% thu nhập có thể được lưu mỗi năm.

Sự thiếu hụt nhà đang trở nên tồi tệ hơn khi đồng ý ở chỉ cần đánh dấu dọc theo.

National giới thiệu thử nghiệm Brightline, áp đặt thuế đối với việc bán tài sản dân cư được sử dụng cho mục đích đầu tư trong vòng hai năm kể từ khi mua. Ngoại lệ là nếu ngôi nhà là nhà chính của một người.

Ngân hàng Dự trữ thay đổi các quy tắc LVR: Các nhà đầu tư Auckland cần một khoản tiền gửi 30 phần trăm trong khi yêu cầu tiền gửi tăng từ 10 phần trăm lên 15 phần trăm cho mọi người khác.

2016

Một năm cao điểm khác cho thị trường, với doanh số và giá tăng nhanh.

Di cư đã lên và sự đồng ý của nhà ở đang tăng lên nhưng vẫn chưa đủ. Tỷ lệ thế chấp là ổn định nhưng nhiều người đang đi vào lực lượng lao động.

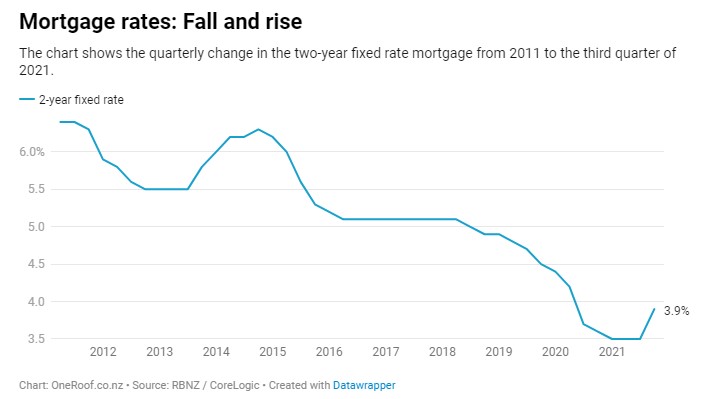

Tỷlệ thế chấp: Giảm và tăng

Biểu đồ cho thấy sự thay đổi hàng quý trong thế chấp lãi suất cố định hai năm từ năm 2011 đến quý 3 năm 2021

Người mua nhà đầu tiên bị khuất phục – số năm cần thiết để tiết kiệm cho một khoản tiền gửi chỉ hơn chín – trong khi hoạt động của nhà đầu tư vẫn mạnh mẽ.

Ngân hàng dự trữ thay đổi LVRs một lần nữa – một khoản tiền gửi 40 phần trăm được yêu cầu bởi các nhà đầu tư, và 20% cho những người khác.

2017

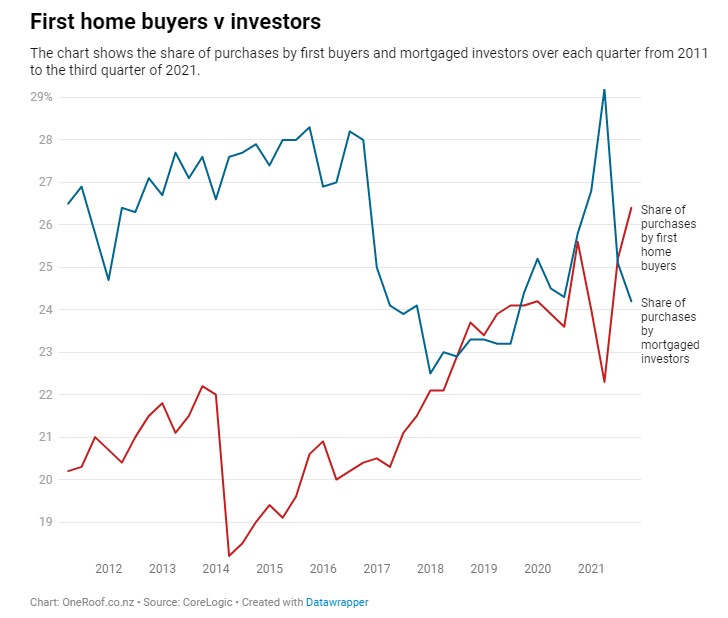

Một bước ngoặt đạt được, với các nhà đầu tư kéo trở lại và tổng doanh số và giá cả chậm lại.

Số năm cần thiết để tiết kiệm cho một khoản tiền gửi được cải thiện và người mua nhà đầu tiên chỉ huy một thị phần lớn hơn của thị trường.

Ngườimua nhà đầu tiên v nhà đầu tư

Tỷ lệ thế chấp ổn định và di chuyển dễ dàng nhưng vẫn đủ cao để gây áp lực lên cổ phiếu nhà ở.

2018

Một năm nắm giữ cho thị trường, với hầu hết các chỉ số khá ổn định.

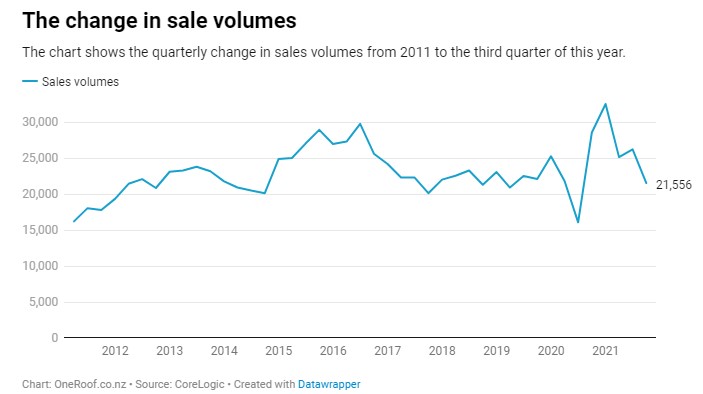

Sựthay đổi trong khối lượng bán

Biểu đồ cho thấy sự thay đổi hàng quý về khối lượng bán hàng từ năm 2011 đến quý 3 năm nay.

Ngân hàng dự trữ thực hiện các điều chỉnh hơn nữa đối với các hạn chế LVR – yêu cầu tiền gửi cho các nhà đầu tư giảm từ 40 phần trăm xuống còn 35 phần trăm trong khi đối với chủ sở hữu chủ sở hữu, nó tăng lên 15 phần trăm. Chính phủ Liên minh mới mở rộng bài kiểm tra Brightline đến năm năm và giới thiệu lệnh cấm người mua nước ngoài.

2019

Một năm khá ổn định cho thị trường. Ngân hàng dự trữ nới lỏng các quy tắc LVR hơn nữa (tiền gửi của nhà đầu tư giảm xuống 30 phần trăm, trong khi đối với chủ sở hữu người chiếm đóng, nó tăng lên đến 20 phần trăm) và người mua nhà đầu tiên tăng thị phần của họ trên thị trường.

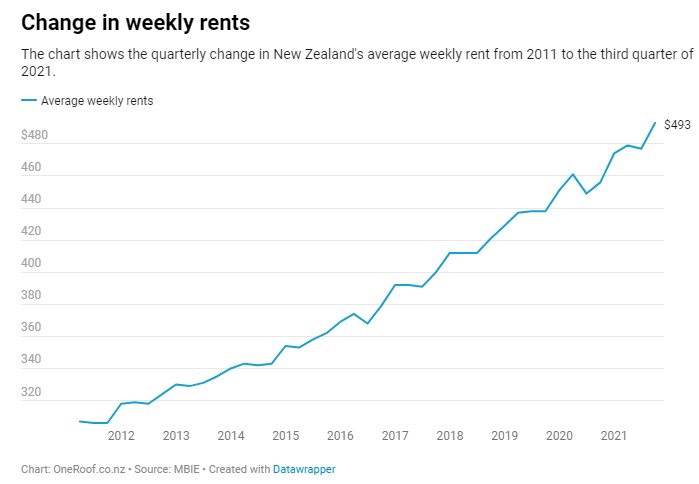

Thayđổi tiền thuê hàng tuần

Biểu đồ cho thấy sự thay đổi hàng quý trong tiền thuê trung bình hàng tuần của New Zealand từ năm 2011 đến quý 3 năm 2021.

Sự đồng ý di cư và nhà ở tăng trong khi lãi suất thế chấp giảm.

Chính phủ từ chối đề xuất thuế lãi vốn nhưng giới thiệu một hàng rào vòng thuế cho thiệt hại tài sản cho thuê.

2020

Covid-19 lượt truy cập vào đầu năm và những thay đổi lớn được thực hiện bởi Chính phủ và Ngân hàng Dự trữ để đáp ứng: Tỷ lệ Tiền mặt chính thức được cắt giảm xuống 0.25%, các hạn chế LVR được loại bỏ, thanh toán thế chấp có thể được hoãn lại, tài trợ cho chương trình cho vay được xúi giục và nới lỏng định lượng được giới thiệu lại.

Đất nước này bị khóa vào cuối tháng 3 và các hạn chế ở lại cho đến đầu tháng Sáu. Thị trường nhà ở sụt giảm vào tháng 4 và tháng 5 nhưng bắt đầu tăng từ tháng 6 trở đi.

Các nhà đầu tư tận dụng yêu cầu tiền gửi nhỏ hơn (chỉ các quy tắc riêng của các ngân hàng, khoảng 20 phần trăm), mặc dù luật pháp Healthy Homes gây ra một sự khuấy động và tăng chi phí.

Di cư ròng sụp đổ nhưng số đồng ý ở là vững chắc và thiếu cổ phiếu nhà ở cuối cùng bắt đầu giảm.

Mọi thứ không nhận được dễ dàng hơn nhiều cho người mua nhà đầu tiên, tuy nhiên, với số năm cần thiết để tiết kiệm cho một khoản tiền gửi trở lại các đỉnh trước đó.

2021

Thị trường đang bùng nổ, nhưng các biện pháp hỗ trợ được đưa ra vào năm 2020 đang dần bị rút lui.

Ngân hàng Dự trữ phục hồi và tăng cường LVRs, tăng tiền gửi của nhà đầu tư trở lại 40% và giảm yêu cầu chủ sở hữu người cư ngụ xuống 10%.

Nó cũng tăng OCR lần đầu tiên trong bảy năm, kết thúc nới lỏng định lượng và báo hiệu các hạn chế cho vay mới như tỷ lệ nợ trên thu nhập.

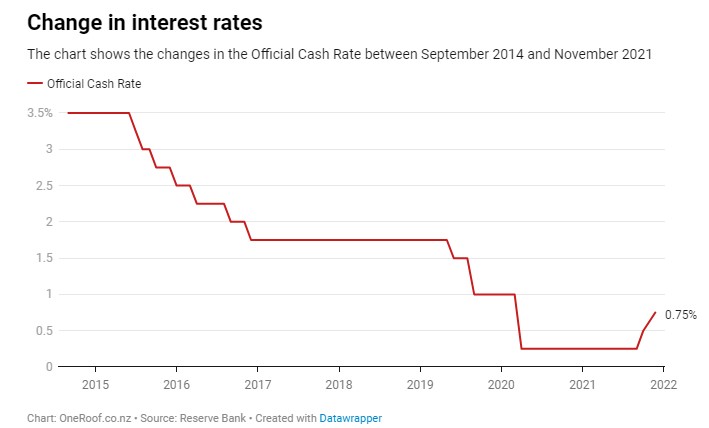

Thayđổi lãi suất

Biểu đồ cho thấy những thay đổi trong Tỷ giá tiền mặt chính thức giữa tháng 9 năm 2014 đến tháng 11 năm 2021

Tháng 3, Chính phủ công bố các chính sách nhà ở mới được thiết kế để san bằng sân chơi. Các nhà đầu tư được nhắm mục tiêu trở lại, với bài kiểm tra Brightline kéo dài đến 10 năm đối với các tài sản hiện có (vẫn còn năm đối với các bản dựng mới) và khấu trừ lãi được loại bỏ trên tất cả các giao dịch mua mới và loại bỏ các giao dịch mua trước khi công bố, mặc dù nó vẫn áp dụng cho các giao dịch mua mới xây dựng.

Di chuyển ròng gần như không tồn tại và một vết lõm lớn hơn đang được thực hiện trong tình trạng thiếu nhà ở.

-

Kết luận

Tỷ lệ thế chấp thấp đã được cần thiết gần đây để hỗ trợ nền kinh tế, nhưng flipside là sự bất bình đẳng do sự bùng nổ giá nhà có thể đã được giảm thiểu nếu New Zealand đã xây dựng nhiều nhà hơn trước đó.

Tình trạng thiếu nhà ở một phần là kết quả của ngành công nghiệp bị rung chuyển sau GFC nhưng có những vấn đề kéo dài về hạn chế sử dụng đất và Đạo luật quản lý tài nguyên. Kế hoạch đơn nhất Auckland dường như đang thúc đẩy một bước thay đổi trong thị trường đó, và kinh nghiệm của hậu trận động đất Canterbury cho thấy những gì có thể được thực hiện nếu những người ra quyết định phản ứng nhanh chóng và mở ra đất đai. Việc nới lỏng gần đây trong yêu cầu để có được sự đồng ý về tài nguyên (ví dụ: cho tối đa ba ngôi nhà ba tầng trên cùng một phần) dường như cũng là một bước đi đúng hướng.

Liệu thuế lãi vốn đã thay đổi tất cả những điều này? Có lẽ. Nhưng New Zealand đã có một hình thức CGT dù sao dưới dạng bài kiểm tra Brightline. Có lẽ thuế đất hoặc thuế tài sản sẽ hiệu quả hơn, nhưng quan trọng không kém là cà rốt để đầu tư vào các tài sản khác, chứ không phải là gậy để ngăn chặn mọi người mua tài sản.

– Kelvin Davidson là nhà kinh tế bất động sản trưởng tại CoreLogic